多年筚路蓝缕,2021年自动驾驶终于迎来了其商业化爆发的元年。这一年,L2级别的驾驶辅助已经成为标配,L3级及以上的自动驾驶也正变得越来越普遍。对于L2级的驾驶辅助,摄像头和毫米波雷达足以提供强大的性能支撑,而进入更高级别的L3级自动驾驶,激光雷达开始变得不可或缺。

车企角逐自动驾驶,激光雷达站上C位在自动驾驶从L2向L3级跨越的关键节点,激光雷达厂商逐渐被推到聚光灯下。其中,以速腾聚创(RoboSense)为代表的中国企业成为一股不容忽视的力量。

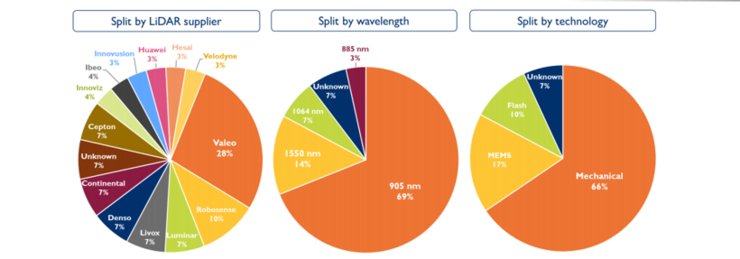

前不久,全球知名市场研究与战略咨询公司Yole Développement发布了《2021年汽车与工业领域激光雷达应用报告》,统计了包括全球十余家头部企业在内的激光雷达研发制造商在汽车和工业市场应用的份额占比情况。其中,速腾聚创车载前装激光雷达全球市场份额占比10%,排名中国第一、世界第二。

文章插图

激光雷达厂商站到聚光灯下,是自动驾驶产业发展的必然,但某种程度上,汽车厂商激烈的竞争也客观加速了这一进程。

有机构预测,2035年,全球无人驾驶系统的市场规模将达到6000亿元,而中国市场的规模则接近1500亿元。巨大的市场想象空间,使自动驾驶成为汽车厂商的兵家必争之地。眼下棋至中局,谁掌握了更先进的装备,便能拥有更多胜算,于是大战一触即发。

去年11月广州车展上的“内卷”大戏,便是最为直观的呈现。传统车企和造车新势力,都不约而同地将激光雷达车型作为了杀手锏。长城旗下新能源汽车品牌机甲龙负责人更是直接喊话:“你有几颗激光雷达?4颗以下,请别说话。”

数据统计显示,2022年内上市的、搭载激光雷达的新能源车型将多达13款。北汽极狐阿尔法S、小鹏P5、蔚来ET7、上汽RS33、智己L7等都预告了激光雷达的上车。可以说,几乎所有已知的新能源汽车品牌都加入了这场声势浩大的角逐。

相比汽车厂商你来我往的台前之争,激光雷达厂商在台下的较量虽然少了几分火药味,但激烈程度也毫不逊色。目前,全球范围内激光雷达的主要玩家包括Velodyne、Luminar、Aeva、Ouster、Innoviz以及国内的速腾聚创、华为、大疆、禾赛科技、万集科技等企业。

广州车展百花齐放,唱主角的依然是国产厂商,其中成立7年的速腾聚创堪称C位。据了解,众多激光雷达系统厂商中,速腾聚创目前已在全球布局激光雷达相关专利超700项。此次广州车展上亮相的13款前装激光雷达新车型中,搭载速腾聚创产品的多达6款,占比接近50%。

文章插图

另外据统计,截至2021年底,速腾聚创共计已手握40余款车型定点订单,是国内激光雷达车载前装市场定点车型数量最多的企业。这一“战绩”无疑落实了速腾聚创国内激光雷达企业Top 1的地位,甚至说世界Top 1也不为过。

在潜力巨大同时也日渐拥挤的激光雷达赛道,速腾聚创为何能够脱颖而出,成为行业Top1?

领跑激光雷达市场,需修炼好这四重内功在任何技术革新浪潮中,以前瞻性眼光敏锐捕捉市场变化,都是制胜的关键。速腾聚创能够在激光雷达市场脱颖而出,同样离不开对市场走向的敏锐洞察。速腾聚创联合创始人兼执行总裁邱纯潮就曾坦言,“不是我们做得快,而是我们做得早,也确实捉到了中国新能源和自动驾驶的这波红利。”

- 前瞻战略,踏准固态激光雷达风口

- ios|继宝马之后,苹果 CarKey 支持有望扩展到现代、Genesis 等车型

- 导读日产Silvia将在2025年作为纯电动车重返市场丰田坦途顶级车型官图发布苹果将在年...|日产silvia将在2025年作为纯电动车重返市场

- 1月14日|奇瑞瑞虎8plus插电混动车型公布售价15.18万和16.5

- 合作|地平线与上汽通用五菱达成合作,合作车型 2022 年开始落地

- 上汽通用五菱|地平线与上汽通用五菱达成全面战略合作 合作车型今年上半年起陆续推出

- 要说2021年度最热门的车型|国产丰田赛那12月到底卖了多少,网友:把货压给4s了

- 元戎|速腾聚创与元戎启行达成战略合作 推动L4自动驾驶前装量产落地

- 之前有传言称BMW将把现有五系车型的插混技术移植给M5|插混m5会保留4.4升八缸发动机吗?

- 智能|黑芝麻智能大算力芯片年内上车,首批车型将是自主品牌

- 宁德时代|1000km!这两款车型下月发布!原来是马云参与制造?